Deterioro y recuperación de la hegemonía global estadounidense en los inicios de la pandemia de Covid-19

Edwin Ulises Espinoza Piguave

Universidad de Guayaquil. Ecuador

edwin.espinozap@ug.edu.ec

Diana Morán Chiquito

Universidad de Guayaquil. Ecuador

diana.moranch@ug.edu.ec

Diana Cabrera Montecé

Universidad de Guayaquil. Ecuador

diana.cabreram@ug.edu.ec

Resumen

El objetivo del presente trabajo es estudiar los problemas económicos y políticos de Estados Unidos para sostener su hegemonía global, concentrándonos en aquellos que se profundizaron con la pandemia de covid-19. Por medio de un estudio estadístico y documental se mostró que la pandemia obligó a Estados Unidos a medidas que agudizaron tres amenazas económicas previamente existentes: la posibilidad de una devaluación que acabe con la hegemonía del dólar, la pérdida de credibilidad como pagador de sus bonos soberanos, y una posible crisis bursátil en el futuro próximo por la peligrosa combinación entre inflación y bajas tasas de interés. Además, se mostró que Estados Unidos, y Occidente en general, cayeron en una profunda crisis de liderazgo político al inicio de la pandemia, pero se recuperaron después con los programas de distribución de vacunas y ayuda internacional. Se concluye que Estados Unidos atraviesa problemas económicos que están llegando a niveles graves, pero, conserva aún recursos políticos, científicos y financieros suficientes para aferrarse en el puesto de centro hegemónico global.

Palabras clave

hegemonía estadounidense, pandemia, geopolítica, devaluación del dólar

Abstract

The objective of this paper is to study the economic and political problems of the United States to sustain its global hegemony, concentrating on those that deepened with the covid-19 pandemic. Through a statistical and documentary study, it was shown that the pandemic forced the United States to take measures that exacerbated three previously existing economic threats: the possibility of a devaluation that would end the hegemony of the dollar, the loss of credibility as a payer of its sovereign bonds. , and a possible stock market crisis in the near future due to the dangerous combination of inflation and low interest rates. In addition, it was shown that the United States, and the West in general, fell into a deep crisis of political leadership at the beginning of the pandemic, but later recovered with the programs of distribution of vaccines and international aid. It is concluded that the United States is going through economic problems that are reaching serious levels, but it still has enough political, scientific and financial resources to hold on to the position of global hegemonic center.

Keywords

US hegemony, pandemic, geopolitics, dollar devaluation

Introducción

Hasta ahora el evento más impactante del siglo XXI ha sido la pandemia del covid-19, cuyos efectos, por su alcance y gravedad, pueden ser calificados como catastróficos. En 2020, debido a la pandemia, el mundo vivió la peor recesión desde la segunda guerra mundial, y, por primera vez, desde 1870, se experimentó un descenso del producto global per cápita. En junio de 2020, el Banco Mundial preveía una contracción del producto global de 5,2% para lo que restaba del año (Banco Mundial, 2020a). Para Latinoamérica, las perspectivas eran incluso peores, pues se pronosticaba una caída del producto regional de 9,1% (Banco Mundial, 2020b).

A julio de 2021, 4 millones de personas habían fallecido en el mundo a causa del covid-19. El continente americano tenía la mayor cantidad de víctimas, seguido por Europa, Asia y África (Statista, 2021a). El país con mayor cantidad de fallecidos por covid-19, hasta el 30 de julio de 2021, era Estados Unidos de América (EUA), con 628.492 muertes (Statista, 2021b). Asimismo, los problemas y vicios económicos estadounidenses, previamente existentes, tendieron a profundizarse con la pandemia.

Por tanto, en este trabajo nos concentraremos en el estudio de los fenómenos geopolíticos y económicos de la pandemia, concretamente, en aquellos que aceleraron la tendencia al declive de EUA como potencia hegemónica global. En ese sentido, comenzaremos diciendo que, el orden geopolítico global viene siendo perturbado ya desde hace décadas, antes que la pandemia aparezca. Dentro de esas perturbaciones, las dos más importantes (que en realidad son extremos duales del mismo fenómeno), son el progresivo deterioro de la hegemonía global de EUA y sus aliados occidentales, y, el encumbramiento de China y la región oriental asiática. Como se comentaba, estos fenómenos vienen ocurriendo desde antes; pero, la aparición de la pandemia parece haberlos acelerado, o, haberlos hecho más evidentes.

Materiales y Métodos

La investigación en este artículo es descriptiva, interpretativa y explicativa. El análisis es cualitativo y cuantitativo. Los datos estadísticos usados provienen principalmente de la base de datos del Banco Mundial, y de otras fuentes como la Comtrade Database de las Naciones Unidas, y otras. Asimismo, el trabajo cuenta con una extensa revisión bibliográfica de los hechos geopolíticos más relevantes en cuanto al deterioro de la hegemonía estadounidense en el periodo propuesto, 2019-2020.

Resultados

El deterioro de la hegemonía estadounidense antes de la pandemia

Es importante empezar esta sección aclarando dos hechos: 1) EUA se encuentra en decadencia como potencia hegemónica, no como potencia económica ni militar. Es decir, la economía de EUA está más fuerte que nunca, su aparato industrial trabaja a toda máquina, su ejército sigue siendo el más poderoso, su influencia política, cultural y militar sigue siendo enorme; pero, ya no ejerce estas hegemonías en solitario ni con la formidable ventaja del pasado. Otras potencias, sobre todo China, comienzan a acercarse al poderío económico de EUA, e incluso a superar su nivel de influencia en algunas regiones globales. 2) La decadencia de la hegemonía estadounidense no comenzó con la pandemia, pero si se hizo más evidente. Sobre este segundo punto, vamos a extendernos en este apartado.

El poder hegemónico de EUA ya venía mostrando flaquezas; pero, desde la presidencia de G. W. Bush (2001-2009), estas se profundizaron fuertemente hasta de verdad afectar la credibilidad, y, por tanto, su hegemonía. La manifestación más visible de aquello fue el fracaso de la invasión a Irak en la Segunda Guerra del Golfo. No nos referimos al hecho de ganar o perder militarmente la guerra, que fue ganada por EUA, sino, al fracaso en cuanto a lograr la colaboración de sus aliados y la aceptación de la comunidad internacional. Ese retroceso de hegemonía es muy evidente cuando se analizan las diferencias entre las dos Guerras del Golfo.

En la primera Guerra del Golfo (1990-1991) el gobierno estadounidense exigió a sus aliados contribuir con gigantescas sumas, recaudando $ 54.100 millones. Tan aplastante era el poder de coerción de EUA, que, mientras su contribución fue de $ 7.000 millones, la de Japón alcanzó $ 13.000 millones (Arrighi, 2007). Sin embargo, ya entonces, EUA generaba dudas entre sus aliados por dos razones: 1) Irak no era, ni de lejos, una amenaza tan grande como lo había sido la Unión Soviética (URSS), por tanto, no se justificaban aquellos “pagos por protección”. 2) La contribución tan exigua de EUA a su propia iniciativa revelaba que simplemente ya no podía auto financiar su ejército imperial, y, se estaba convirtiendo en una potencia hegemónica que dependía más de sus aliados que estos de ella.

Ya en la segunda guerra del Golfo (2003-2011), en la “conferencia de donantes” de 2003, las ofrendas fueron mucho menores que en 1991. Alemania y Arabia Saudita colaboraron con casi nada. Japón prometió escasamente 1.500 millones (Arrighi, 2007). Eso mostró que la subordinación política hacia EUA había disminuido fuertemente.

Lo cierto es que, el gigantesco Estado estadounidense, cuyo poder global está basado grandemente en el despliegue militar, es un monstruo bastante caro de alimentar, y no son suficientes los recursos propios. En buena parte, la hegemonía estadounidense se mantiene por la colaboración financiera de sus aliados, o más bien, vasallos, en supuesta calidad de “protegidos”, o, de favorecidos por el acceso a su mercado.

Para entender esto, vale recordar que luego de la Segunda Guerra Mundial, potencias económicas como Alemania y Japón se convirtieron en los mayores compradores de bonos de deuda soberana emitida por EUA. Así, mientras, Japón y Alemania acumulaban enormes cantidades de reservas internacionales por sus exitosas exportaciones, EUA se apropiaba de estas vendiéndoles sus bonos de deuda soberana. Por supuesto, al hacer esto, EUA acumulaba un creciente déficit en cuenta corriente y una gigantesca deuda que, tarde o temprano, podría minar su credibilidad como deudor. Es decir, los gastos militares estadounidenses se cubrían en parte con las ganancias económicas de sus aliados, Alemania y Japón, que, en la práctica, se convirtieron en sus tributarios. Esto se justificaba con el supuesto de que el ejército estadounidense protegería a sus aliados de la siempre latente amenaza soviética.

Pero, desde la caída de la URSS, Alemania, Japón, así como potencias menores como Noruega o Finlandia, no necesitan ya de esa supuesta protección militar (Arrighi, 2007). Por tanto, los argumentos militares, económicos, y sobre todo morales de EUA para exigir contribuciones, perdieron fuerza, y eso derivó en un progresivo deterioro de su hegemonía.

Además, el acceso al mercado estadounidense ya no tiene la misma potencia de antes como instrumento de chantaje. Alemania y Japón, ya no dependen del mercado estadounidense como en décadas pasadas. Por ejemplo, China es ya, desde 2020, el mayor socio comercial de la Unión Europea (Forbes Mexico, 2021). Asimismo, China es ya el principal proveedor de las importaciones y exportaciones japonesas (Santander Trade Markets, 2021). Adicionalmente, China no es solo una fábrica de bienes, sino también de multimillonarios, que semana a semana aparecen (BBC, 2018); y, desde 2019, ha superado a EUA como el país con mayor cantidad de ricos (BBC, 2019) Es decir, China está restando poder a EUA sobre sus socios pues está reemplazándolo como mayor mercado de consumo. Por tanto, el bloqueo del mercado estadounidense ya no tiene la efectividad como chantaje.

Asimismo, África y Latinoamérica ya no dependen tanto del mercado ni de los recursos financieros estadounidenses, pues China es ya el país con mayor volumen global de importaciones de materiales (Comtrade, 2020), y uno de los más importantes prestamistas. Por tanto, los chantajes políticos de EUA hacia las periferias han perdido fuerza, aunque aún no la suficiente como para ignorar el peso de su presión económico-diplomática.

Por estas razones, entre otras, EUA ha comenzado un proceso de decadencia suficientemente profundo como para pensar seriamente en una era post estadounidense. Pero, debemos decir que, este no es un hecho consumado, sino en desarrollo. Es decir, China aun no reemplaza a EUA como centro hegemónico, y aunque pareciera que va a hacerlo, el proceso es aún reversible. Sin embargo, si podemos afirmar que, los problemas de la hegemonía estadounidense llegaron a nuevos niveles con la pandemia del covid-19; esto, lo analizaremos a continuación.

El deterioro de la hegemonía estadounidense durante la pandemia

Los vicios económicos estadounidenses agravados por la pandemia

Durante lo que va de la pandemia, varios de los ya conocidos apuros económicos del gobierno estadounidense tendieron a agravarse. Entre estos fenómenos destacaremos tres:

- La deuda del gobierno estadounidense se ha elevado a niveles que comienzan a afectar su credibilidad como pagador

- Estados Unidos está emitiendo cantidades inmensas de dólares, más que en ningún otro periodo de su historia. Esto pone en peligro el poder del dólar frente al resto de monedas fuertes, y genera expectativas de posibles cuadros de inflación en el futuro próximo

- La banca central estadounidense nuevamente reduce sus tasas de interés a cero y anuncia la intención de mantener esa política hasta 2023. Eso abre la puerta a la posibilidad de futuras burbujas y crisis financieras repentinas

En las siguientes líneas describiremos y analizaremos estos tres fenómenos.

a) La deuda del gobierno estadounidense se ha elevado a niveles que comienzan a afectar su credibilidad como pagador

Como habíamos comentado, el gobierno estadounidense tiene fuertes tendencias a financiarse por medio de deuda. De hecho, como se observa en la tabla 1, EUA es la economía con mayor deuda pública, con casi $28 billones en denominación hispana (miles de millones), seguida de Japón con $12 billones y China con $8 billones. Por otra parte, entre las economías más grandes, EUA es la segunda con mayor porcentaje de deuda pública respecto a PIB, con 133,92%, eso sí, superada largamente por Japón, el cual presenta 235,45% (Datosmacro.com, 2021; Statista, 2021c). Estos datos, por si solos, son ya preocupantes, si se piensa en el futuro de la hegemonía estadounidense, y lo son más, considerando que, como reportaba el portal Bloomberg, tanto China como Japón, tienen ahorros suficientes para absorber sus propias deudas públicas (Winkler, 2018), capacidad que no tiene EUA.

Tabla 1. Países con mayor deuda pública: millones de dólares y porcentaje de PIB

| País | Deuda en Millones $ | Deuda (%PIB) | Año |

| EUA | 27.980.860 | 133,92 | 2020 |

| Japón | 12.092.868 | 235,45 | 2019 |

| China | 8.191.307 | 57,12 | 2019 |

| Francia | 3.025.986 | 115,00 | 2020 |

| Italia | 2.939.416 | 155,60 | 2020 |

| Reino Unido | 2.837.176 | 104,47 | 2020 |

Fuente: (Datosmacro.com, 2021)

La propensión del gobierno estadounidense a la deuda era ya creciente, pero empeoró con la pandemia. Esto pudo verse durante la presidencia de Trump, caracterizada desde su inicio por un aumento empinado de la deuda pública, que se agudizó con la llegada de la pandemia. Desde 2017, hasta noviembre de 2019, poco antes de que la pandemia paralizara la economía estadounidense, la deuda había crecido 16%, (Cinco Días, 2019). Ya en 2020, y ya en pandemia, Trump volvía a anunciar una nueva emisión de deuda por 3 billones para financiar sus planes de reactivación económica (Deutsche Welle, 2020a).

Esto se hacía con la confianza de que los bonos estadounidenses son vendidos con facilidad, pues, han sido tradicionalmente estimados como un activo seguro. Pero, al parecer, esa percepción está cambiando, pues, la demanda de bonos soberanos estadounidenses se ha debilitado progresivamente desde 2014. Asimismo, la participación de extranjeros entre los compradores es cada vez menor; estos pasaron de 35% en 2014 a 25% en 2021 (Boggiano, 2021). Como EUA depende cada vez más de la venta de bonos para financiar sus déficits, estos se vuelen más riesgosos; por eso, los dos países mayores compradores, China y Japón, ya están reduciendo sus niveles de tenencias.

Además, y más preocupante, la deuda estadounidense empieza a ser juzgada como más riesgosa que la china, pues, en noviembre de 2018, Trump se convirtió en el primer presidente que debió pagar rendimientos por bonos más altos que los que paga China (Winkler, 2018). Es decir, China es ya percibida como más solvente que EUA. Una triste realidad que revela la decadencia de la antes incontestable hegemonía financiera estadounidense. Esto es sin duda un indicador de debilitamiento de la credibilidad de EUA como deudor, y de decadencia de su antes incontestable hegemonía financiera.

Entonces, parece ser que la capacidad de EUA para captar deuda y así mantener su gigantesco gasto estatal está acercándose ya a niveles insostenibles. Sin embargo, algo que debe tenerse en cuenta es que, como este es un fenómeno en desarrollo, y muy reciente, podría aun revertirse.

b) Estados Unidos está emitiendo cantidades inmensas de dólares, más que en cualquier periodo de su historia

El gobierno estadounidense, ante la necesidad de levantar su paralizada economía, recurrió a la elevación del gasto público, fórmula utilizada muchas veces en el pasado. Como bien conocen los estudiosos del tema, ante las recesiones, EUA siempre recurre a medidas keynesianas, y, abandona momentáneamente el discurso anti estatista y ultraliberal que viene pregonando desde finales de los 70s, para luego retomarlo cuando la crisis se ha esfumado (o más bien, pospuesto). Así, ante la paralización por la pandemia, la receta fundamental fue elevar el gasto público, ampliar la masa monetaria, mantener bajos de los tipos de interés y aumentar la deuda estatal con la Reserva Federal. Pero, en lo que respecta a los estímulos para el consumo, podríamos decir que la medicina vino en nueva presentación. En los tiempos de la gran depresión, ocho décadas atrás, la elevación del gasto se ejecutó a través de contratos a empresas, que se convertían en sueldos para los trabajadores, generando así un círculo entre producción y consumo. En cambio, en 2020 y 2021, el gasto se destinó directamente al consumo a través de transferencias directas a los ciudadanos. Esta política fue comenzada por Trump y continuada por su sucesor, Biden (Laborde, 2021). Asimismo, la reserva federal colaboró para mantener la liquidez del sistema en el orden de que los bancos privados puedan seguir prestando al público. Si bien ese quiebre de discurso es un tema importante, al que nos referiremos luego, lo más destacable de los planes del gobierno estadounidense ante la crisis, es que estos se ejecutaron por medio de la impresión de gigantescas cantidades de dólares. A fines de 2019, en EUA había $15.300 millones circulando, luego, a fines de 2020, aumentaron a $19.100 millones; un 24% de aumento en un solo año (El Confidencial, 2020).

Como reportaba BBC: “en 2020 se crearon más dólares que nunca” (Orgaz, 2020), pues, uno de cada cuatro dólares circulando se había creado entre inicios de 2020 e inicios de 2021 (Olmo, 2021). Por su puesto, esto afecta la credibilidad del dólar como moneda hegemónica, pues genera temor en quienes la usan como reserva. Según explicaba Olivia Álvarez, analista de la firma Monex Europe: “…el dólar está atravesando una fase cíclica de debilidad, similar a la depresión relativa durante la década de los 70, inicios de los 90 y la gran crisis financiera a finales de los 2000″ (Orgaz, 2020). Por tanto, a continuación, analizaremos la evolución de la masa monetaria estadounidense antes y durante la pandemia.

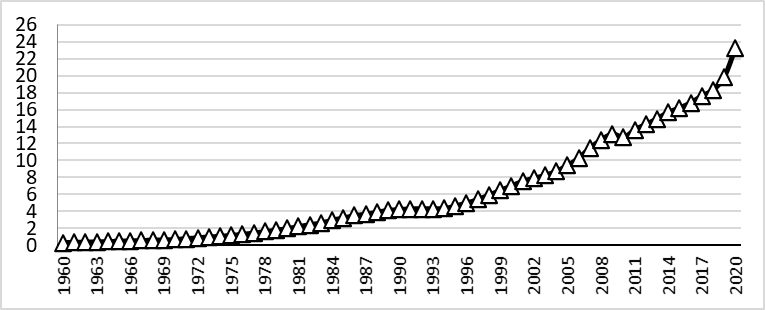

Comenzamos el análisis con el gráfico 1, el cual muestra claramente que, desde 1960, la masa monetaria estadounidense ha tenido una pronunciada tendencia al alza, que toma fuerza a inicios del siglo XXI. Asimismo, observamos que, nunca había ocurrido un aumento tan empinado de la masa monetaria estadounidense como entre 2019 y 2020.

Gráfico 1. Masa monetaria en Estados Unidos: billones de dólares en cada año

Fuente: (Banco Mundial, 2021)

Sin embargo, la tendencia al crecimiento de la masa monetaria es común a la mayoría de las economías, sobre todo las grandes; pues, en parte, se debe a su normal crecimiento. Siendo así, no es algo preocupante per se; y se necesita un análisis más minucioso para llegar a alguna conclusión relevante. Esto haremos observando los gráficos que siguen.

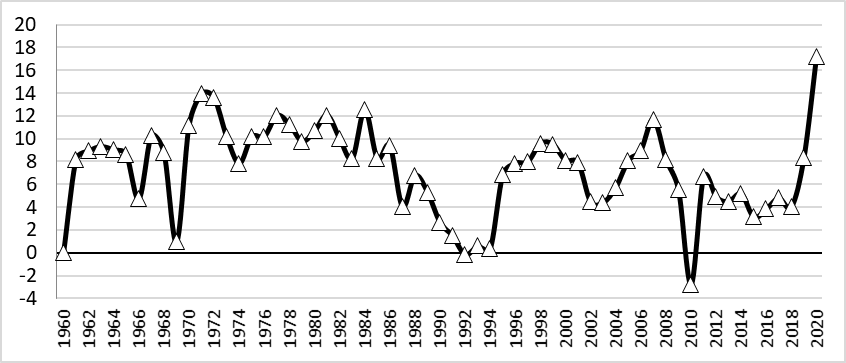

En el gráfico 2 analizaremos la variación porcentual anual de la masa monetaria de EUA, para ver si existe algún cambio importante en el periodo de la pandemia, 2019-2020. Como vemos, efectivamente, el crecimiento de la masa monetaria llega a un máximo muy pronunciado entre 2019 y 2020. Es decir, la pandemia obligó a EUA a batir todos sus récords de emisión monetaria, pues hay una variación de casi 18% en 2020; eso es más alto que cuando la guerra de Vietnam. Para entender los peligros del momento actual debe tenerse en cuenta aquel hecho histórico: las necesidades de gasto en Vietnam obligaron a EUA a imprimir grandes cantidades de dólares, lo cual, a su vez, lo obligó a abandonar el patrón oro y los rígidos tipos de cambios de Bretton Woods (Arrighi, 2007). Es decir, todo un evento histórico, que afectó a la economía entera del planeta, que provocó importantes cambios en la organización política y financiera internacional, ocurrió debido a un aumento de la masa monetaria estadounidense menor al que está aconteciendo en la pandemia del covid-19. Desde esa perspectiva, no queda duda de las señales de peligro. La elevación de la masa monetaria estadounidense, junto a otros fenómenos en curso, puede acarrear una devaluación súbita del dólar que acabe o al menos debilite fuertemente su hegemonía global. Además, una devaluación repentina y fuerte podría obligar a las autoridades estadounidenses a subir las tasas de interés, generando así una posible crisis de inversión que arrastraría a Occidente entero. Sin duda EUA, y por tanto el mundo, están en una encrucijada ante los peligros que se vienen cuando la economía se haya recuperado de las paralizaciones de la pandemia.

Gráfico 2. Crecimiento anual de la masa monetaria estadounidense: porcentajes de variación anual

Fuente: (Banco Mundial, 2021)

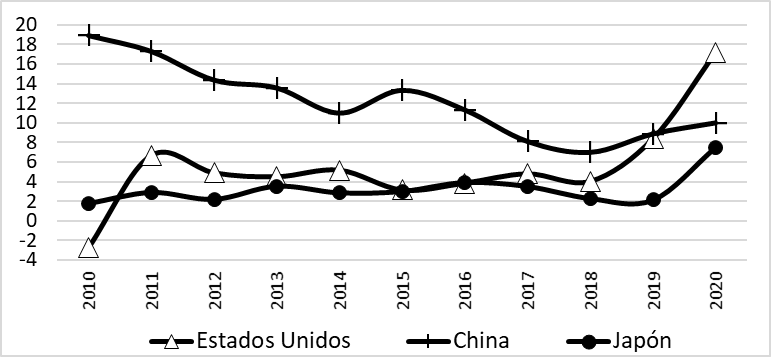

Asimismo, el aumento de la masa monetaria de EUA en pandemia es bastante mayor al del resto de economías grandes. Tanto Japón como China también tienen cambios de trayectoria al alza en 2019, pero, el de EUA es considerablemente mayor (ver gráfico 3).

Gráfico 3. Crecimiento anual de la masa monetaria en Estados Unidos, China y Japón: porcentajes de variación anual

Fuente: (Banco Mundial, 2021)

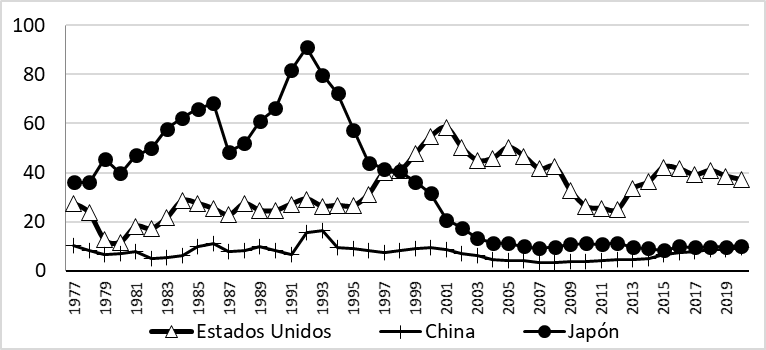

Existe, además, otro indicio de debilitamiento de la hegemonía del dólar. En ese sentido, el gráfico 4 muestra la evolución de la relación entre masa monetaria y reservas internacionales de las tres principales potencias económicas. Es decir, cuantas monedas locales tienen circulando vs cuantas monedas extranjeras tienen como reservas. Como se observa, si bien para EUA no existen cambios significativos durante 2019-2020, su relación entre masa monetaria y reservas totales es mucho mayor que en las economías china y japonesa. Cabe preguntarse entonces: ¿en caso de una crisis cambiaria, podrá EUA sostener el valor del dólar? Por ejemplo, si los chinos logran el anunciado objetivo de comprar petróleo cotizado en yuanes y no en dólares; o, si los europeos comienzan a comprar materias primas africanas o rusas en euros y no en dólares, ¿podrían entonces las autoridades monetarias estadounidenses sostener el tipo de cambio del dólar? Estas preocupaciones son válidas y sustentadas, pero, cabe aclarar, que los problemas que las originan pueden ser aun reversibles. Observando los gráficos mostrados, podemos inferir que, efectivamente, EUA ha tenido un incremento importante de su masa monetaria en las últimas décadas, que puede poner en problemas la cotización y hegemonía global de su moneda. Asimismo, observamos que esa tendencia se agudiza y llega a niveles preocupantes durante la pandemia de covid-19.

Gráfico 4. Evolución de la relación entre masa monetaria y reservas totales de Estados Unidos, China y Japón

Fuente: (Banco Mundial, 2021)

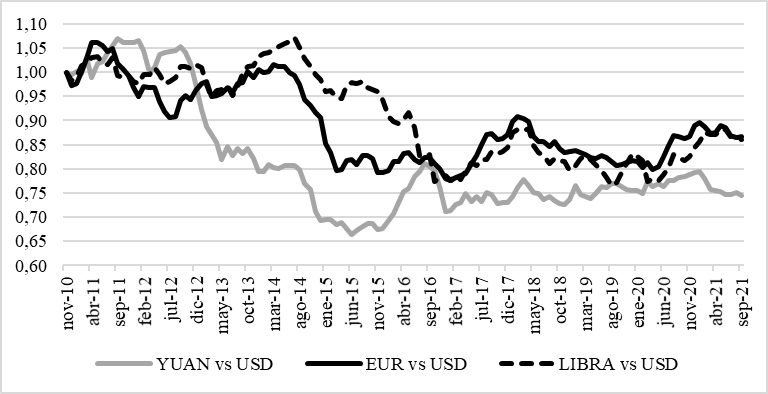

Estas preocupaciones de devaluación no son solamente especulaciones, pues, efectivamente, el dólar estadounidense ha tendido a depreciarse desde hace más o menos una década, tendencia que continúa entre 2020 y 2021. Como se muestra en el gráfico 5, el dólar se estabilizó en 2014, quizá debido a la caída del precio del petróleo, pero, en 2018 vuelve a la baja, en 2020 se recupera algo, probablemente por la nueva caída del precio del petróleo, pero, al final del año vuelve a su caída estructural.

Gráfico 5. Evolución del valor del dólar estadounidense frente al yen, euro y libra esterlina: Cotización promedio mensual, noviembre de 2010 = 1

Fuente: (Investig.com, 2021)

Asimismo, las previsiones de los expertos auguran que el dólar seguirá en trayectoria a la baja. Stephen Roach, expresidente del banco de inversión Morgan Stanley en Asia, predice caídas de hasta el 35% del valor del dólar, basándose en tres poderosas razones: el enorme déficit fiscal estadounidense, el alza sostenida de la cotización del euro, y su escasa fe en la acción de la reserva federal para contener una eventual caída del dólar (Barría, 2021). Por su parte, Steve Hanke, miembro del Consejo de Asesores Económicos del presidente Reagan y docente en la Johns Hopkins University, comentaba que “la inflación se está cociendo, está a la vuelta de la esquina” (Olmo, 2021). Estos hechos son preocupantes, por decir lo menos, y fuertes indicadores de una inminente decadencia, si hacemos una interpretación histórica.

c) La banca central estadounidense nuevamente reduce tasas de interés a cero, abriendo puertas a futuras burbujas y crisis financieras repentinas

Como comentábamos, la ideología económica pregonada por el gobierno y las elites político-financieras estadounidenses es de corte liberal, pero, su accionar, es netamente keynesiano, sobre todo ante crisis como la actual. Medidas como el gasto público para mover la economía, rescates a empresas estratégicas, impresión de dinero, y, bajas tasas de interés han sido y siguen siendo comunes en la política económica estadounidense. Sin embargo, la combinación de estas medidas, en el actual contexto, no parece tener buenos augurios.

El gobierno estadounidense tiene la intención de mantener las tasas de interés cercanas a cero hasta 2023 (Rugaber, 2021), para estimular la producción y sacar a la economía del estancamiento. Pero, surgen dudas sobre la efectividad de la medida, pues las tasas de interés estaban ya en niveles bastante bajos antes de la pandemia. Además, la principal preocupación, es la posibilidad de una burbuja financiera que detone una nueva crisis. Expliquemos este último punto: las tasas de interés cercanas a cero podrían generar incentivos para que el público retire en masa sus ahorros de los bancos y los invierta en bolsa buscando rentabilidades mayores. Las personas podrían empezar a comprar activos riesgosos (que son en general atractivos para los inexpertos por sus promesas de alto rendimiento) y fraguar así una futura burbuja. De hecho, varios índices bursátiles estadounidenses tuvieron aumentos durante la pandemia. En 2020, las ganancias del índice tecnológico Nasdaq se incrementaron en 52% y del índice S&P 500 en 15%. Parte de aquella alza se debió al exceso de entusiasmo ante el futuro post pandemia, al dinero barato a bajo interés u obtenido de las ayudas del gobierno, así como a la intervención de la Reserva Federal como compradora de activos (Mustoe & Palumbo, 2021). Aquellas alzas inusitadas en las ganancias, generalmente, inducen a más ciudadanos a comprar activos de riesgo o “de moda”, como las criptomonedas.

Como explicaba Steve Hanke: “cuando la inflación crezca, la Reserva Federal entrará en pánico y tendrá que subir los tipos, lo que hará que mucha gente pierda dinero en la bolsa” (Barría, 2021). Es decir, en el caso de que apareciera un cuadro de inflación alta y depreciación del dólar (el cual es bastante posible según mostramos en el apartado anterior), e incluso, si llegase solamente a existir la percepción de que el dólar podría devaluarse, las autoridades monetarias estadounidenses tendrían que, casi obligatoriamente, elevar las tasas de interés para evitar que los tenedores de sus bonos soberanos los vendan en masa. Ese acto reventaría la burbuja, pues la subida de las tasas de interés desplazaría en masa capitales hacia los bonos soberanos, haciendo caer el valor de acciones y demás activos financieros. Así, las personas que invirtieron en bolsa, buscando escapar de las tasas de interés bajas, podrían perder grandes sumas en poco tiempo, entrar en pánicos que propicien caídas aún mayores, y, por tanto, quiebras masivas que generen una nueva crisis. Este escenario, que parecería resultado de paranoias, es perfectamente posible según los datos mostrados.

De esta forma, hemos analizado los principales fenómenos económicos que indican una aceleración de la caída de la hegemonía estadounidense durante la pandemia. A continuación, haremos un análisis similar pero concentrado en los fenómenos políticos.

El debilitamiento del liderazgo politico global estadounidense durante la pandemia del covid-19

El inicio de la pandemia encontró a un EUA “mal parado” como líder global, pues tenía un presidente cuya política internacional era hostil a las instituciones globalistas. Trump, incluso antes de posesionarse como presidente, había cuestionado la participación de EUA en la OTAN (Bassets, 2016), y ya posesionado anunció suspender las cuotas de EUA a la UNESCO (Pozzi, 2017). También, mientras China aumentaba sus soldados en operaciones humanitarias internacionales, Trump anunciaba reducirlos, y confirmaba que comprimiría en $1.000 millones su contribución a operaciones humanitarias (Loyer & Giblin, 2020). Además, EUA se retiraba del Tratado de Cielos Abiertos (Sánchez, 2020). Y, más importante para el tema central de este artículo, ya en plena pandemia, Trump anunciaba suspender la financiación estadounidense a la Organización Mundial de la Salud, OMS (BBC, 2020a).

Es decir, Trump había contraído fuertemente el liderazgo global estadounidense, y la pandemia lo llevó a contraerlo aún más. Por tanto, no era realista esperar que EUA emprenda el rol de benefactor de los países menos ricos. Al contrario, EUA no parecía ser benefactor ni de sí mismo; por ejemplo: Trump, en diciembre de 2020, se negaba a firmar la ley de alivio económico por $ 900.000 millones aprobada por el Congreso, pues, entre otros desacuerdos, pensaba que no debía incluirse ayudas para extranjeros (Deutsche Welle, 2020b). Así, al menos al inicio de la pandemia, EUA mostró que no tenía vocación alguna de líder ni redentor mundial. Como explicaban las investigadoras del Instituto Francés de Geopolítica de la Universidad de París, Barbara Loyer y Béatrice Giblin (2020, pág. 117):

Desde el principio de esta pandemia, Estados Unidos, presidido por Donald Trump, ha abandonado claramente su posición de líder mundial. Sus fronteras aéreas y terrestres están casi cerradas, ha suspendido toda inmigración … y no otorga ayuda a nadie, ni siquiera a sus aliados. Es una oportunidad para el gobierno chino, que podría ocupar la plaza que deja voluntariamente vacante el gobierno americano

De esta forma, la pandemia dejaba claro que EUA había soltado el timón de líder global, y, al parecer, concentraba fuerzas en solo evitar que otra potencia como China lo tome. Así, Trump anunciaba que pondría fin a la relación entre EUA y la OMS argumentando que “China tiene control absoluto sobre la OMS pese a que solamente paga US$40 millones al año, comparado con lo que Estados Unidos ha estado pagando, que son aproximadamente US$450 millones” (BBC, 2020b). Trump justificaba sus acciones diciendo que China había ocultado información, que la OMS había actuado tarde, etc., sus simpatizantes (dentro y fuera de EUA) lo apoyaban. Pero, al contrario de lo que decía Trump, en diciembre de 2019, la Comisión Municipal de Salud de Wuhan, China, había ya notificado la presencia de una neumonía, provocada posiblemente por un nuevo coronavirus. Asimismo, el 5 de enero de 2020, la OMS había publicado la información proporcionada por China, y el 10 de enero ya había emitido una alerta e indicaciones para detectar y gestionar los posibles casos, y, para el 12 de enero, China ya había hecho pública la secuencia genética del virus (OMS, 2020). Por tanto, las acusaciones de Trump eran meras excusas.

Y es que, mucho tiempo antes de la pandemia de covid-19, las advertencias sobre la posibilidad de un evento de esa magnitud ya circulaban en las altas esferas del poder estadounidense. Esos pronósticos surgían de la observación de las posibles consecuencias del elevado nivel de movilidad humana entre naciones en el globalizado siglo XXI. El gobierno estadounidense había sido advertido dos veces sobre la posibilidad de una epidemia global de una enfermedad respiratoria, para la cual no se tendrían respiradores suficientes ni tratamientos a la mano. Una de estas advertencias fue dada en 2008 por el National Intelligence Council (NIC), el cual es la oficina de anticipación geopolítica de la CIA, en su informe titulado “Global Trends 2025: A Transformed World” (NIC, 2008). Aquel informe contaba con la participación de expertos de 35 países. El otro informe apareció en 2017, y fue entregado por el Pentágono al presidente Trump; y decía que “Incluso los países más industrializados tendrán insuficientes camas de hospital, equipos especializados como ventiladores mecánicos y productos farmacéuticos fácilmente disponibles para tratar adecuadamente a sus poblaciones durante una pandemia clínicamente grave” (Klippenstein, 2020). Sin embargo, el presidente de EUA no prestó atención a dichos informes.

Así mismo, las experiencias previas con el SARS, H1N1 y otras enfermedades, daban cuenta de que los Estados de todas las naciones debían prepararse para esa posibilidad de catástrofe. No es difícil entender que los países menos desarrollados, con todos los problemas urgentes que enfrentan, hayan pospuesto la atención a esas amenazas, pero, si es bastante difícil de justificar que lo haya hecho el gobierno del país más rico del planeta, EUA.

Así, el desastroso manejo de la pandemia por parte de Trump debilitó aún más la imagen de redentor global que EUA había proyectado por décadas. Es que, en los hechos, al menos al inicio de la pandemia, EUA no estaba ayudando a nadie, ni siquiera a sí mismo, pues se había convertido en el país con mayor cantidad de muertes por covid-19.

La inutilidad del ultraliberalismo ante la pandemia: Occidente cambia el rumbo

Una de las posibles consecuencias geopolíticas de la pandemia es el debilitamiento del discurso liberal-económico a ultranza, o “neoliberalismo” pregonado (aunque no necesariamente practicado) por Occidente, principalmente por la dupla anglosajona, EUA-Gran Bretaña[i]. Este hecho podría tener un fuerte impacto en la política pública post pandemia, particularmente en las naciones no desarrolladas.

En el caso puntual de Latinoamérica, poco antes de la pandemia y luego durante esta, se vivía una ola de protestas ante las nuevas arremetidas del Fondo Monetario Internacional (FMI), cuyas recomendaciones volvían a ser aplicadas en Ecuador, Chile o Colombia. Pese a los repetidos fracasos de este tipo de políticas en la región, y, sobre todo, pese a las conmociones sociales que ya se sabía provocaban, las elites político-económicas internas, y sus tecnócratas, seguían insistiendo en desmantelar los sistemas públicos de salud, en Estados mínimos, en dejarle al mercado la seguridad social de ancianos y personas vulnerables. La llegada del covid-19 puso en entredicho aquellas recetas, pues la emergencia demandaba la atención del Estado.

Además, las diferencias entre los distintos países en cuanto a la mortandad restaron peso moral a esas propuestas. Los resultados eran claros: en los países donde los Estados actuaron tarde los ciudadanos morían sin acceso a un respirador por no contar con seguros privados ni dinero para los costosísimos tratamientos. Y este no fue solo un problema de países subdesarrollados, pues el mismo destino tuvieron muchos ciudadanos de economías occidentales ricas, pero con Estados que habían transferido buena parte de sus responsabilidades al mercado, y/o, que actuaron tarde frente a la pandemia. En cambio, los países asiáticos, los cuales, por su cercanía con el epicentro de la pandemia, se supondría deberían haber tenido mayor número de muertes, fueron los que mejor contuvieron el avance del virus, e incluso los que menor afectación económica mostraron. En buena parte de aquellos países asiáticos existen Estados presentes en la vida de sus ciudadanos, no solo para ejercer control sobre estos (como se cree prejuiciosamente en Occidente), sino también para organizarlos en emergencias. Para citar algunos ejemplos: en los primeros meses de la pandemia, Vietnam, país en vías de desarrollo, contuvo de forma tan efectiva el avance del covid-19 que registraba solo 35 fallecidos (BBC, 2020c). Nueva Zelanda, que desde 2019 había aprobado aumentos presupuestarios para sectores vulnerables (Agencia EFE, 2019) registraba solo 25 muertes. En cambio, EUA, donde enfermarse y endeudarse son verbos generalmente conjugados juntos, fue precisamente el país con más muertes en los primeros meses de la llegada del covid-19 a sus tierras, con más de 300.000 fallecidos (CSSE, 2020), siendo, entre los países industrializados, uno de los de peor desempeño. Por tanto, la inacción del gobierno estadounidense merece ser comentada y analizada, pues, en nuestra opinión, no ocurrió en realidad por falta de recursos, sino por fundamentalismos ideológicos.

Cuando ya los muertos y contagiados sumaban decenas de miles Trump seguía negando la gravedad de la pandemia, y, en vez de usar al Estado como guía de acción para los pobladores, hacía declaraciones que daban pie a comportamientos sociales distendidos. Por ejemplo, en abril de 2020, a pesar de que las autoridades sanitarias estadounidenses recomendaban ya decretar el uso obligatorio de mascarillas, Trump se negaba a hacerlo, pues decía que debía ser voluntario, y que, personalmente, no las usaría (BBC, 2020d). Asimismo, hacia declaraciones públicas que incentivaban paranoias y pseudo ciencias, concretamente decía que: “El desinfectante mata [al virus] en un minuto. Igual hay una manera de hacer algo así inyectándolo en el interior. Sería interesante probarlo” (La Vanguardia, 2020). Por esas mismas fechas, enfermeros y médicos estadounidenses hacían campañas en internet para recaudar fondos para la compra de mascarillas y equipos de protección para su propio uso. Sorprendentemente, EUA, el país más rico, estaba desabastecido de los equipos necesarios para enfrentar la pandemia, pues su Estado se negaba a actuar. Algunos estados federales reclamaban al gobierno central ayuda para conseguir equipos, pero la presidencia respondía que el ejecutivo “no es una empresa transportista” (Gil, 2020) y que debían buscar materiales por propia cuenta. Así, los estados comenzaron a luchar entre sí por respiradores artificiales, tan necesarios para salvar vidas, pues no había una respuesta nacional coordinada. El gobernador de Nueva York decía que era irracional que los estados tengan que competir ente ellos y que “No hay que ir a Harvard para saber eso” (Gil, 2020). La ausencia de planificación y coordinación central del Estado estaba pasando factura a EUA, cobrada en vidas humanas. Esto, junto al haber desoído a la OMS, evidenció que EUA no era el referente para seguir.

Luego, el gobierno estadounidense decidió actuar, pero bajo su visión económica nacionalista y xenófoba, pues decide invocar la “ley de Producción de Defensa”, de 1950. Con esta ley pretendía obligar a empresas como General Motors a producir equipos para enfrentar la pandemia (Gil, 2020). Esa extraña mezcla entre, liberalismo cuando se trata de los ciudadanos, pero nacionalismo cuando se trata de las empresas, era, sin ninguna duda, vía equivocada para salvar las vidas que se estaban yendo.

Entonces, la pandemia del coronavirus mostraba que las fuerzas del mercado solas no eran suficientes para resguardar vidas humanas, sino que, los gobiernos debían ponerse al frente en esta lucha, pues las capacidades de organización y rapidez de acción del Estado en las emergencias superan a las del mercado. El estado de bienestar, tan despreciado por los tecnócratas, debía ser reconstruido. Desde entonces los gobiernos discuten la implementación de políticas de asistencia social, momentáneas o permanentes, como la renta básica; proponen así mismo la reconstrucción de los aparatos públicos de salud. Además, para la recuperación económica, se han ya anunciado grandes programas de gasto público (Lozano, 2020). Así, el discurso neoliberal recibía un duro golpe, pues EUA y sus aliados habían escupido para arriba al pregonarlo. Los retornos de las políticas públicas, sanitaria y económica, como principales instrumentos para enfrentar los problemas de la pandemia, lo estaban demostrando. Era Occidente y no Oriente, la región civilizatoria que debió corregir el rumbo.

La recuperación de Estados Unidos y Occidente

Habíamos comentado que, el declive de la hegemonía occidental y estadounidense es un fenómeno en desarrollo, y que es aún reversible o postergable. En ese sentido, cabe anotar que, luego de sus torpezas y fracasos iniciales, Occidente y EUA recuperaron el espacio geopolítico perdido en la pandemia. Para empezar, la salida de Trump y entrada de Biden a la presidencia estadounidense configuraron un cambio de rumbo. Biden continuó el ataque propagandístico a sus rivales chinos y rusos, pero también emprendió planes de ayuda internacional. El Departamento de Estado coordinó un programa global de distribución de vacunas, en gran parte a través de programa COVAX, administrado por la OMS (Pagni, 2021). Lo cuestionable de esa ayuda ofrecida por EUA y los países ricos fue que, al inicio, acapararon vacunas para varias veces su población, y luego las distribuyeron a países pobres. Así, los 27 lugares más ricos del planeta concentraron el 25,1% de las vacunas, a pesar de tener solo el 10,4% de la población (Pagni, 2021). Organizaciones como la ONU y la OPS (Organización Panamericana de la Salud) criticaron aquellos actos (Swissinfo.ch, 2021; Arciniegas, 2021). Es decir, la cooperación era en sí, un acto de lucha geopolítica entre potencias, y podríamos decir que incluso de imperialismo. Hasta agosto de 2021, las vacunas estadounidenses y británicas fueron las de mayor colocación a nivel mundial por número de países (ver tabla 2). En cambio, China y Rusia, si bien tuvieron un alcance internacional considerable, no pudieron superar a Occidente. Entre los dos grandes rivales geopolíticos de EUA, Rusia fue el que más dificultades mostró para internacionalizar sus vacunas. Las vacunas rusas, notoriamente, se distribuyeron según las simpatías de los regímenes contratantes. Así, México y Argentina fueron grandes compradores de la vacuna Sputnik-V; sin embargo, las dificultades de producción de esta han hecho que tengan que esperar demasiado por una segunda dosis. Mientras, EUA y sus aliados, con sus grandes aparatajes de ciencia y producción, pudieron, al menos por ahora, mostrar que siguen en el liderazgo global, pese a los avances de China y los lapsos discontinuos de recuperación de Rusia. Por tanto, se mostró que Occidente y EUA aún tienen liderazgo que exponer, aunque debieron reconfigurarlo y deben aún hacerlo en algunos otros aspectos.

Tabla 2. Vacunas contra el covid-19 utilizadas en más países a agosto 2021

| Vacuna/empresa | País de procedencia | # de países donde se aplica vacuna |

| Oxford-AztraZeneca | Gran Bretaña-Suecia | 184 |

| Pfizer BioNTech | EUA-Alemania | 112 |

| Moderna | EUA | 66 |

| Sinopharm-Beijing | China | 64 |

| Gamaleia Sputnik V | Rusia | 49 |

| Johnson & Johnson | EUA-Bélgica | 43 |

| Sinovac | China | 38 |

| Bharat Bio Tech | India | 6 |

| Cansino | China | 4 |

| Sinopharm-Wuhan | China | 2 |

Fuente: (Mena Roa, 2021)

Discusión

Los datos expuestos nos permiten varias conclusiones principales:

- La pandemia obligó a EUA a tomar medidas económicas que fortalecieron amenazas previamente existentes: 1) el peligro de una elevada inflación y devaluación del dólar, por el aumento de la emisión de dinero, 2) la subida del riesgo de los bonos de deuda estadounidenses, por el aumento empinado de la emisión de deuda, 3) el riesgo de una crisis bursátil en el futuro próximo, por la quizá insostenible baja de las tasas de interés. Entre estas tres amenazas, la primera parece ser la más grave, pues de materializarse, podría acabar con la hegemonía global del dólar.

- Las raíces de aquellos problemas económico-financieros de EUA, (déficit comercial y fiscal, dependencia al sobrendeudamiento, abuso de la emisión monetaria) están profundizándose, y, por ahora, no se vislumbra evento alguno que pueda revertirlos.

- Sin embargo, aunque EUA y Occidente enfrentan una progresiva crisis de hegemonía, aún tienen recursos políticos, económicos y científicos para sostener una fuerte influencia sobre el planeta, que todavía puede calificarse como hegemónica. La forma en que recuperaron rápidamente el liderazgo perdido al convertirse en los principales proveedores de vacunas contra el covid-19 dan cuenta de aquello.

- China ha avanzado aceleradamente en el aspecto económico, y es desde esa área donde esgrime sus mayores desafíos hacia EUA, pues, en lo que respecta a su influencia política internacional, esta aun no es suficiente para destronar a los estadounidenses.

- Rusia mostró que tiene aún vivo el legado científico de la URSS, pero también, carga la herencia de sus ineficiencias productivas.

- El discurso ultraliberal de Occidente tuvo fuertes golpes con la pandemia. Las diferencias de resultados mostraron, con inusitada fuerza, que la atención a emergencias de gran nivel y alcance social no puede confiarse solo a los mercados. Las instituciones estatales deben encargarse del cuidado de los ciudadanos en estos casos, y no hacerse a un lado, como ocurrió en Occidente en los primeros meses de 2020.

- Las “rabietas” de Trump ante la OMS y otras instituciones globalistas no fueron muestras de poder, sino al contrario, de decadencia, pues no hicieron más que dejar un vacío que China está dispuesta a llenar, aunque aún no puede hacerlo.

- Sin embargo, hay que aclarar que EUA pasó por dos etapas diferenciadas ante la pandemia: la hostilidad internacional y relativa inacción con Trump, y la vuelta al globalismo y la acción estatal con Biden.

- Aunque Occidente mostró que aún conserva su liderazgo político, se observa que su hegemonía ideológica está en etapas finales. La percepción de hegemonía civilizatoria proyectada por Occidente al mundo por siglos está bastante debilitada. Europa continental, antes el centro planetario de la cultura, ciencias y economía mostró estar mal preparada para retos como la pandemia. EUA y Gran Bretaña salieron airosos, pero también dejaron muchas dudas. Aunque ahora es un evento reciente, en el futuro próximo se recordará que el gobierno chino transmitió la imagen de ser eficaz para controlar el virus, además, de haber podido minimizar los efectos del confinamiento sobre su economía, que rápidamente recuperó la marcha hacia adelante. Esto lleva a pensar en el futuro global, y con que sistemas de gobierno y liderazgos globales se enfrentarán los retos latentes, como el calentamiento global, la extinción de especies, la pobreza, el terrorismo y demás amenazas.

Lista de referencias

Agencia EFE. (30 de mayo de 2019). Agencia EFE. Recuperado el 2020 de diciembre de 2020, de Nueva Zelanda publica su Presupuesto del Bienestar centrado en los más vulnerables: https://www.efe.com/efe/america/economia/nueva-zelanda-publica-su-presupuesto-del-bienestar-centrado-en-los-mas-vulnerables/20000011-3988385

Arciniegas, Y. (18 de febrero de 2021). La ONU denuncia que diez países han acaparado el 75 % de las vacunas contra el Covid-19. Recuperado el 21 de octubre de 2021, de France 24: https://www.france24.com/es/europa/20210218-onu-vacunas-plan-mundial-inequidad

Arrighi, G. (2007). Adam Smith en Pekín, Orígenes y fundamentos del siglo XXI. Madrid: Ediciones Akal.

Banco Mundial. (8 de junio de 2020a). La COVID-19 (coronavirus) hunde a la economía mundial en la peor recesión desde la Segunda Guerra Mundial. Recuperado el 30 de julio de 2021, de Banco Mundial: https://www.bancomundial.org/es/news/press-release/2020/06/08/covid-19-to-plunge-global-economy-into-worst-recession-since-world-war-ii

Banco Mundial. (15 de julio de 2020b). BANCO MUNDIAL. Recuperado el 30 de julio de 2021, de Contracción de la actividad económica de la región se profundiza a causa de la pandemia: caerá -9,1% en 2020: https://www.cepal.org/es/comunicados/contraccion-la-actividad-economica-la-region-se-profundiza-causa-la-pandemia-caera-91

Banco Mundial. (septiembre de 2021). Datos de libre acceso del Banco Mundial. Recuperado el 26 de septiembre de 2021, de Banco Mundial BIRF AIF: https://datos.bancomundial.org/

Barría, C. (4 de febrero de 2021). “La caída del dólar recién está comenzando”: el impacto de la pandemia en la moneda más fuerte del mundo (y cómo afecta a América Latina). Recuperado el 26 de septiembre de 2021, de BBC NEWS MUNDO: https://www.bbc.com/mundo/noticias-55835740

Bassets, M. (21 de julio de 2016). Trump cuestiona el compromiso de Estados Unidos con la OTAN. Recuperado el 8 de noviembre de 2021, de El País: https://elpais.com/internacional/2016/07/21/actualidad/1469104657_953458.html

BBC. (30 de octubre de 2018). China, el país donde surgen 2 multimillonarios a la semana. Recuperado el 26 de mayo de 2020, de BBC News Mundo: https://www.bbc.com/mundo/noticias-46021871

BBC. (2019 de octubre de 2019). ¿Cuál es el país con más ricos del mundo? Cómo China desplazó a Estados Unidos del primer puesto del ranking. Recuperado el 26 de mayo de 2020, de BBC News Mundo: https://www.bbc.com/mundo/noticias-internacional-50147613?fbclid=IwAR0fKGePirtquUNbA_07QbqN3dmaMG_Id1pzA0cl8jbd3_6RM4T-j0N_r_8

BBC. (14 de abril de 2020a). BBC News, Mundo. Recuperado el 24 de mayo de 2020, de Trump contra la OMS: el presidente suspende la financiación de EE.UU. a la organización por la gestión de la pandemia: https://www.bbc.com/mundo/noticias-internacional-52289020

BBC. (29 de mayo de 2020b). Trump vs. la OMS: el presidente anuncia el fin de la relación de EE.UU. con la Organización Mundial de la Salud. Recuperado el 8 de noviembre de 2021, de BBC News Mundo: https://www.bbc.com/mundo/noticias-internacional-52857060

BBC. (24 de abril de 2020c). BBC News Mundo. Recuperado el 21 de diciembre de 2020, de Coronavirus en Vietnam: cómo logró el país no registrar muertos pese a compartir 1.400 km de frontera con China: https://www.bbc.com/mundo/noticias-52402064

BBC. (4 de abril de 2020d). Coronavirus: la autoridad sanitaria en EE.UU. recomienda el uso de mascarillas pero Trump se niega a imponer la medida. Recuperado el 1 de septiembre de 2021, de BBC News Mundo: https://www.bbc.com/mundo/noticias-52162036?at_custom3=BBC+Mundo&at_custom4=E02FBD22-760D-11EA-B457-CDF2C28169F1&at_custom2=twitter&at_custom1=%5Bpost+type%5D&at_campaign=64&at_medium=custom7

Boggiano, M. (24 de mayo de 2021). Los 5 mayores acreedores de EEUU. Recuperado el 7 de septiembre de 2021, de ámbito: https://www.ambito.com/opiniones/eeuu/los-5-mayores-acreedores-n5194915

Cinco Días. (2 de noviembre de 2019). La deuda de EE UU marca un récord de más de 23 billones de dólares. Recuperado el 24 de septiembre de 2021, de Cinco Días, Economía: https://cincodias.elpais.com/cincodias/2019/11/02/economia/1572730109_708795.html

Comtrade. (1 de enero de 2020). UN Comtrade Database. Recuperado el 1 de enero de 2020, de https://comtrade.un.org/db/

CSSE. (diciembre de 2020). CSSEGISandData. Recuperado el 21 de diciembre de 2020, de COVID-19 Data Repository by the Center for Systems Science and Engineering (CSSE) at Johns Hopkins University: https://github.com/CSSEGISandData/COVID-19

Datosmacro.com. (2021). Deuda pública. Recuperado el 25 de septiembre de 2021, de expansion.com/ Datosmacro.com: https://datosmacro.expansion.com/deuda

Deutsche Welle. (5 de mayo de 2020a). EE.UU. emitirá récord de deuda por casi 3 billones de dólares. Recuperado el 24 de septiembre de 2021, de DW Actualidad: https://www.dw.com/es/eeuu-emitir%C3%A1-r%C3%A9cord-de-deuda-por-casi-3-billones-de-d%C3%B3lares/a-53332367

Deutsche Welle. (23 de diciembre de 2020b). Trump se niega a firmar ley de alivio por pandemia. Recuperado el 1 de septiembre de 2021, de DW: ACTUALIDAD: https://www.dw.com/es/trump-se-niega-a-firmar-ley-de-alivio-por-pandemia/a-56037286

El Confidencial. (22 de diciembre de 2020). Por qué Estados Unidos decidió imprimir más dólares que nunca en 2020. Recuperado el 26 de septiembre de 2021, de Cotizalia: Mercados: https://www.elconfidencial.com/mercados/2020-12-22/estados-unidos-imprimir-dinero-2020_2882452/

Forbes Mexico. (15 de febrero de 2021). China, el principal socio comercial de la UE en 2020. Recuperado el 6 de septiembre de 2021, de Forbes Mexico: https://www.forbes.com.mx/mercados-china-principal-socio-comercial-la-ue-2020/

Gil, T. (3 de abril de 2020). Coronavirus en Estados Unidos: la escasez de equipos médicos cruciales en el país más rico del mundo (y la “batalla” por hacerse con estos materiales). Recuperado el 1 de septiembre de 2021, de BBC News Mundo: https://www.bbc.com/mundo/noticias-internacional-52115495

Investig.com. (2021 de septiembre de 2021). Cotización de las principales divisas. Recuperado el 26 de septiembre, de Investing.com: https://es.investing.com/currencies/eur-usd

Klippenstein, K. (1 de abril de 2020). Nation. Recuperado el 25 de mayo de 2020, de Exclusive: The Military Knew Years Ago That a Coronavirus Was Coming: https://www.thenation.com/article/politics/covid-military-shortage-pandemic/

La Vanguardia. (2 de 0ctubre de 2020). Las frases de Trump sobre el coronavirus: de negar sus riesgos a dar positivo. Recuperado el 1 de septiembre de 2021, de La Vanguardia: Internacional: https://www.lavanguardia.com/internacional/20201002/483788817130/trump-coronavirus-frases-positivo.html

Laborde, A. (8 de marzo de 2021). Los nuevos cheques de estímulo en Estados Unidos: ¿de cuánto son? ¿Quién, cuándo y cómo los cobrará? Recuperado el 26 de septiembre de 2021, de El País: https://elpais.com/internacional/2021-03-08/los-nuevos-cheques-de-estimulo-en-estados-unidos-de-cuanto-son-quien-cuando-y-como-los-cobrara.html

Loyer, B., & Giblin, B. (11 de mayo de 2020). ¿Qué mundo geopolítico después de 2020? Geopolítica(s) Revista de estudios sobre espacio y poder, 11, 115-126.

Lozano, E. (12 de abril de 2020). El Independiente. Recuperado el 21 de diciembre de 2020, de La vuelta de Keynes para resucitar la economía: https://www.elindependiente.com/economia/2020/04/12/la-vuelta-de-keynes-para-resucitar-la-economia/

Mena Roa, M. (12 de agosto de 2021). La vacuna de AstraZeneca, la que más países están administrando. Recuperado el 18 de octubre de 2021, de Statista: https://es.statista.com/grafico/24196/numero-de-paises-que-administran-las-vacunas-contra-la-covid-19/

Mustoe, H., & Palumbo, D. (4 de enero de 2021). Coronavirus: por qué las bolsas del mundo llegaron a niveles récord en 2020 mientras la economía global se hundía. Recuperado el 5 de noviembre de 2021, de BBC News Mundo: https://www.bbc.com/mundo/noticias-55536375

NIC, N. I. (noviembre de 2008). Global Trends 2025: A Transformed World. Recuperado el 25 de mayo de 2020, de Global Trends 2025: A Transformed World: https://www.files.ethz.ch/isn/94769/2008_11_Global_Trends_2025.pdf

Olmo, G. (23 de febrero de 2021). Por qué los precios no se han disparado en Estados Unidos si el gobierno no deja de emitir dólares. Recuperado el 7 de septiembre de 2021, de BBC News Mundo: https://www.bbc.com/mundo/noticias-internacional-56105852

OMS. (27 de abril de 2020). COVID-19: cronología de la actuación de la OMS. Recuperado el 1 de septiembre de 2021, de Organización Mundial de la Salud: https://www.who.int/es/news/item/27-04-2020-who-timeline—covid-19

Orgaz, C. J. (21 de diciembre de 2020). Por qué en 2020 se crearon más dólares que nunca (y qué consecuencias tendrá para las economías de América Latina). Recuperado el 26 de septiembre de 2021, de BBC News Mundo: https://www.bbc.com/mundo/noticias-america-latina-55315553

Pagni, C. (21 de junio de 2021). Biden y la geopolítica de las vacunas. Recuperado el 20 de octubre de 2021, de El País: https://elpais.com/opinion/2021-06-21/biden-y-la-geopolitica-de-las-vacunas.html?event_log=oklogin

Pozzi, S. (13 de octubre de 2017). EL PAÍS. Recuperado el 24 de mayo de 2020, de EE UU anuncia que se retira de nuevo de la Unesco por su “sesgo contra Israel”: https://elpais.com/internacional/2017/10/12/actualidad/1507814408_360787.html

Rugaber, C. (17 de marzo de 2021). EEUU dice mantendrá tasas de interés casi en cero. Recuperado el 7 de septiembre de 2021, de Los Angeles Times: https://www.latimes.com/espanol/eeuu/articulo/2021-03-17/eeuu-dice-mantendra-tasas-de-interes-casi-en-cero

Sánchez, V. (21 de mayo de 2020). France24. Recuperado el 25 de mayo de 2020, de EE. UU. anuncia retiro del Tratado de Cielos Abiertos y culpa a Rusia de violar ese acuerdo: https://www.france24.com/es/20200521-eeuu-retira-tratado-cielos-abiertos-rusia-trump#_=_

Santander Trade Markets. (septiembre de 2021). CIFRAS DEL COMERCIO EXTERIOR EN JAPÓN. Recuperado el 6 de septiembre de 2021, de Herramientas y recursos para ayudar a tu empresa a expandirse globalmente: https://santandertrade.com/es/portal/analizar-mercados/japon/cifras-comercio-exterior

Statista. (29 de julio de 2021a). Statista. Recuperado el 30 de julio de 2021, de Número de personas fallecidas a consecuencia del coronavirus a nivel mundial a fecha de 25 de julio de 2021, por continente: https://es.statista.com/estadisticas/1107719/covid19-numero-de-muertes-a-nivel-mundial-por-region/

Statista. (30 de julio de 2021b). Statista. Recuperado el 30 de julio de 2021, de Número de personas fallecidas a causa del coronavirus en el mundo a fecha de 30 de julio de 2021, por país: https://es.statista.com/estadisticas/1095779/numero-de-muertes-causadas-por-el-coronavirus-de-wuhan-por-pais/

Statista. (14 de mayo de 2021c). Ranking de los 20 países con mayor deuda pública en 2019 en relación a su producto interior bruto. Recuperado el 24 de septiembre de 2021, de Statista: https://es.statista.com/estadisticas/600236/ranking-de-paises-con-la-deuda-publica-mas-elevada-en/

Swissinfo.ch. (21 de abril de 2021). La OPS critica el acaparamiento de vacunas de la covid-19 de países ricos. Recuperado el 21 de octubre de 2021, de Swissinfo.ch: https://www.swissinfo.ch/spa/coronavirus-vacunas_la-ops-critica-el-acaparamiento-de-vacunas-de-la-covid-19-de-pa%C3%ADses-ricos/46555186

Winkler, M. (12 de diciembre de 2018). Deuda de EE.UU. es más riesgosa que la China. Recuperado el 8 de septiembre de 2021, de Servicio Bloomberg Professional: https://www.bloomberg.com/latam/blog/deuda-de-ee-uu-es-mas-riesgosa-que-la-china/

Notas a pie de página

[1] Usamos el término neoliberalismo por su aceptación general, pero, podría no ser la definición exacta para los discursos y practicas cambiantes, oscilantes, inestables y muchas veces inconsecuentes consigo mismos de la política interna y exterior estadounidenses