El contador público y la importancia del Impuesto a la Renta

Elsa de los Ángeles Moreno Nasimba

Instituto Superior Universitario Cordillera

elsa.moreno@cordillera.edu.ec

Resumen

El éxito de una organización es contar con directivos, administradores o líderes que desarrollen estrategias para cumplir metas u objetivos planteados; es así, que una parte importante dentro de la organización es el talento humano que aporta con conocimientos teóricos y técnicos sumando la experiencia del profesional; cabe destacar, que un pilar fundamentar dentro de la empresa es el contador que domina la normativa conceptual y legal. El presente proyecto de investigación establece una revisión de literatura del Impuesto a la Renta (IR) y la Norma Internacional de Contabilidad (NIC) No. 12 Impuesto a las Ganancias y un análisis cuantitativo a través de una encuesta a una muestra de profesionales que se encuentran agremiados en el Colegio de Contadores de Pichincha-Ecuador. La información que se obtuvo permitió analizar la necesidad de posibles capacitaciones puntuales. También, se identifica que el dominio sobre el conocimiento de la NIC 12 es medio, la Ley de Régimen Tributario Interno (LRTI) existe dificultad para reconocer el principio de devengo tributario. En conclusión, el profesional contable conoce sobre la norma conceptual para el tratamiento contable financiero del IR, pero en la aplicación práctica no reconoce las diferencias entre normativa contable y fiscal.

Palabras clave

NIC 12, Impuesto a la Renta, Impuestos Diferidos, Conciliación, NIIF para Pymes Sección 23

Abstract

The success of an organization is to have managers, administrators or leaders who develop strategies to meet goals or objectives set; it is so, that an important part within the organization is the human talent that contributes with theoretical and technical knowledge adding the experience of the professional; It should be noted that a fundamental pillar within the company is the accountant who dominates the conceptual and legal regulations. This research project establishes a literature review of Income Tax and International Accounting Standard (IAS) No. 12 Income Tax and a quantitative analysis through a survey of a sample of professionals who are unionized in the College of Accountants of Pichincha-Ecuador. The information obtained made it possible to analyze the need for possible specific training. Also, it is identified that the domain on the knowledge of IAS 12 is medium, the Internal Tax Regime Law (LRTI) there is difficulty in recognizing the principle of tax accrual. In conclusion, the accounting professional knows about the conceptual standard for the financial accounting treatment of IR but in practical application does not recognize the differences between accounting and tax regulations.

Keywords

AS 12, Income Tax, Deferred Taxes, Reconciliation, IFRS for SMEs Section 23

El eje transversal de desarrollo de un estado son los sistemas tributarios, es así que dentro de las políticas establecidas en la administración pública para solventar el gasto social que se generan en un país, es necesario que la población aporte al Estado a través del pago de impuestos; estos están reconocidos en las leyes y reglamentos de cada país. Además, la tributación se ha adaptado a cambios de comercio, finanzas y diferentes modelos de políticas fiscales (Moscoso, Tapia, & Tapia, 2017).

Blacio (2011) menciona que el impuesto “es una prestación, por lo regular en dinero al Estado y demás entidades de Derecho público” (p. 205); es decir, la recaudación de dinero que permita cubrir las necesidades que puede tener un Estado. Los sujetos que deben pagar el impuesto a la renta en el Ecuador son personas naturales, las empresas nacionales o extranjeras y sucesiones en divisas (Ley de Régimen Tributario Interno, 2004).

Ahora bien, el impuesto a la renta nace en Inglaterra por las necesidades de financiamiento que exigía la guerra; en otras palabras, el impuesto se le conoció como un impuesto de guerra en el siglo XVIII. Este tributo es la principal fuente de recaudación que mantienen algunos países. En este sentido, en Reino Unido el primer ministro William Pitt en el año 1799 aplicó el impuesto sobre la renta que consistía en una tasa progresiva que gravaba las rentas mayores a 60 libras, que tenía un máximo del 10% en las que superaban las 200 libras (López, 2021).

Según Barreix & Roca (2007) el impuesto a la renta ha evolucionado en función de las necesidades que se han presentado, tales como: guerras, expansión, consolidación de nuevos estados, cambios sociales y tecnológicos. Esto se debió a la flexibilidad; es así que, se ha convertido en uno de los mayores recaudadores durante el siglo XX. Sin embargo, se debe mencionar que existen varias disposiciones para su cálculo teniendo una desviación en sus “objetivos de suficiencia, eficiencia y equidad del impuesto a la renta” (p. 125).

Se puede mencionar que el impuesto a la renta se aplicaba en América Latina antes del Impuesto al valor agregado, tuvo un gran impulso entre las décadas de los cincuenta y sesenta con un enfoque a la redistribución orientada a mejorar la política tributaria en los países (Gómez & Morán, 2015). En este sentido, se puede encontrar impuestos directos como, por ejemplo: el impuesto a la renta, impuesto al patrimonio y el impuesto indirecto que es el que se aplica al consumidor final, conocido como el impuesto al valor agregado (IVA) (Espinosa, 2014).

En el Ecuador el impuesto a la renta fue aplicado en el año 1926, esto vino con la modernización de las finanzas en el gobierno de Isidro Ayora apoyado por la misión Kemmerer (consistió en una reestructuración del Estado en el ámbito Monetario, Bancario y Tributario); es decir, se buscaba mejorar y reorganizar las finanzas del Estado ecuatoriano, por ejemplo: generando ingresos para el presupuesto con la recaudación de impuestos a las ganancias, que consistía en la recaudación de manera separada las rentas de trabajo o servicios y rentas de capital (Alarcón, 2009).

Según la Ley de Régimen Tributario Interno (2004) se considera renta los ingresos que provienen de fuente ecuatoriana que se obtengan por el trabajo y del capital; así como también, el ingreso del exterior por sociedades o personas naturales residentes en el país. Es así, que la recaudación de impuesto es fundamental para el presupuesto general del Estado. En este sentido, el impuesto a la renta recaudó en el año 2020 en promedio fue el 29% al presupuesto general del estado (Sánchez et al., 2020).

Dentro de este contexto, es importante reconocer el concepto de sociedad según el art. 1957 del Código Civil es: “un contrato en que dos o más personas estipulan poner algo en común, con el fin de dividir entre sí los beneficios que de ello provengan” (Código Civil, 2015, p.134). Cabe considerar, la clasificación por tamaño de empresa, se encuentra en el Reglamento del Código Orgánico de la Producción, Comercio e Inversiones (2018) (COPCI) que en su art. 106 clasifica a las empresas en micro empresa, pequeña y mediana. Dentro de cada clasificación se establecen parámetros tales como: número de trabajadores y valor de ventas o ingresos brutos; es importante recalcar que esta clasificación permite determinar a qué grupo pertenece una empresa.

Para la aplicación de la norma conceptual es importante conocer el tamaño de la empresa y realizar una revisión del marco conceptual emitido por la International Accounting Standards Board (IASB) que es el organismo que emite las normas y estándares internacionales para el registro contable. Según Molina (2013), las normas están divididas en dos cuerpos normativos: uno para grandes entidades denominados Normas Internacionales de información Financiera Full (NIIF Completas) y otro denominado Normas Internacionales de Información Financiera para Pymes (NIIF para Pymes).

Se debe mencionar que el propósito de la información financiara y el modelo IASB es entregar información útil para múltiples usuarios y propósitos; es así, que las escuelas del pensamiento contable contemporáneo hablan sobre el “paradigma de la utilidad de la información”; es decir, la importancia sobre entregar información útil para la toma de decisiones (Peasnell, 1981; Staubus, 1986; Tua 1989).

De igual manera, Vargas y Peña (2017) mencionan que: “el nuevo marco regulatorio contable emitido por IASB exige la separación de las bases de medición y reconocimiento prescritas para efectos contables, de las empleadas para la preparación de declaraciones y reportes tributarios” p. 93); de hecho, el marco jurídico para el pago al impuesto a la renta de forma tributaria será la LRTI y en el tratamiento contable y financiero serán las NIIF en el Ecuador.

Dentro de esta búsqueda se utilizó la Norma Internacional de Contabilidad (NIC) No. 12– Impuesto a las Ganancias aplicado para el grupo de grandes empresas y la Sección 29 aplicada a las pequeñas y medianas empresas cuyo objetivo es “prescribir el tratamiento contable del impuesto a las ganancias” (IFRS, 2021, p. 1). Las NIC “como se le conoce popularmente, son un conjunto de normas o leyes que establecen la información que deben presentarse en los estados financieros y la forma en que esa información debe aparecer, en dichos estados” (Cando et al., 2020, p. 8).

Con base en lo anterior, los impuestos diferidos están basados en el principio contable fundamental del método del devengo, que describe que deben ser reconocidas en el periodo que surgen. El impuesto diferido aparece por diferencias del reconocimiento de valores en el estado de situación financiera del activo y pasivo de la empresa y por otro lado el reconocimiento por parte de la Administración Tributaria (IASB, 2015).

Debe señalarse que existe divergencia entre la contabilidad y la fiscalidad debido a la medición de resultados por la aplicación del marco jurídico representado por Ley de Régimen Tributario Interno (LRTI) y el marco conceptual bajo las NIIF; es decir, el reconocimiento de activos y pasivos en base financiera. Por otro lado, los activos y pasivos registrados por la base tributaria dan como resultado la generan impuestos diferidos, diferencias en el tratamiento contable y tributario (Zamora, Moreno, & Rueda, 2014).

Ahora bien, se debe analizar al profesional contable, algunos estudios mencionan que las dificultades más comunes en los conocimientos y habilidades del contador público son: marco conceptual de NIIF, área tributaria, legal y la toma decisiones y diseño integral contable financiero que involucren todas las áreas de la empresa debido a planes de estudio poco actualizados a la realidad, experiencia de los docentes, falta de tiempo (Becerra, et al., 2005; Vera, et al., 2019; Franco, et al., 2020).

Cabe destacar que hay diferentes organismos encargados del desarrollo de formación y competencias profesionales para el ejercicio de la profesión contable, tales como: Comisión Económica para América Latina – CEPAL, la Organización para la Cooperación y el Desarrollo Económico – OECD, el International Federation of Accountants – IFAC, siendo este último, el que más aporte a presentado con la emisión del Manual de pronunciamientos internacionales de formación 2015 (Roncancio, Mira, & Muñoz, 2017).

En este sentido, Ariza (2015) menciona que el proceso formativo de un profesional contable debe contemplar conocimientos y habilidades en diferentes áreas que involucre el pensamiento crítico, dominio del marco conceptual de NIIF que se adaptan a los contextos de cada país donde la capacitación promueva un aprendizaje significativo. Desde la perspectiva general, el profesional contable es una persona que tiene la capacidad, el conocimiento y dominio para implementar sistemas de información financiera contable en cualquier tipo de organización, permitiendo la presentación de información financiera confiable y verificable (Becerra, et al., 2005).

Los sectores empresariales se ven beneficiados por la aplicación de las NIIF que permite una armonización del quehacer contable para el desarrollo económico y social, dando al profesional en contabilidad una posición de acción en la aplicación de estándares de las normas contables y financieras de forma internacional (Perilla et al., 2020). Dentro de este contexto, el proyecto de investigación buscó evaluar el nivel de conocimiento del contador sobre el tratamiento contable y financiero del IR desde el marco conceptual NIIF y el marco jurídico LRTI.

Materiales y Métodos

Para el desarrollo de la investigación se realizó un análisis desde un enfoque cualitativo que permitió el estudio de la Norma Internacional de Contabilidad No. 12 Impuesto a las ganancias vista desde un carácter exterior e imparcial, con la finalidad de conocer la problemática en relación al tratamiento contable y financiero del Impuesto a la Renta para esto se ha seleccionado y revisado artículos científicos. La investigación es disciplinar, es decir, se analizaron temas afines con Impuesto a las Ganancias en Latinoamérica y Ecuador, así como también el cumplimiento de la normativa del Servicios de Rentas internas, la misma que será sustentada a través de la Ley de Régimen tributario Interno y su reglamento, apoyadas por las Normas de Información financieras para Pymes.

Dentro de la primera etapa para el desarrollo de la investigación se recolectó información documental bajo los niveles primarios y secundarios; entre las fuentes primarias utilizadas, se recalca la particularidad del documento y comunican información en forma directa, tales como: libros, artículos, tesis doctorales y en las fuentes secundarias, los criterios de búsqueda fueron NIC 12, NIIF 15, Ley de Régimen Tributario Interno en los artículos del 1 al 51 y el reglamento de aplicación a la Ley de Régimen tributario interno artículos del 1 al 139 y Registro Oficial No. 954 del 7 de mayo de 1965 que habla sobre aspectos como los derechos y obligaciones de los contadores afiliados.

Se utilizó repositorios de artículos originales tales como Scielo, Redalyc, Dialnet y catálogos para la unidad de análisis con temas relacionados a la investigación tomando como referencia América Latina y Ecuador, páginas oficiales del Servicio de Rentas Internas (SRI), e información proporcionada por el Colegio de contadores.

En la selección e identificación de los artículos se tomó como base el tema, el título, resumen y se trabajó con las palabras claves como, por ejemplo: Impuesto a la Renta, NIC 12, Impuesto a las ganancias, capacitación en contadores en aplicación de NIIF, conocimiento de la correcta aplicación del tratamiento contable financiero del Impuesto a la renta.

En la segunda etapa de la investigación se presenta un enfoque cuantitativo que utiliza recolección y análisis de datos, es decir en esta etapa se realiza un levantamiento de los datos a través de la aplicación de una encuesta que tiene por objetivo: determinar el nivel de conocimientos sobre el tratamiento contable – financiero del impuesto a la renta por los profesionales contables, en este punto la investigación estará en un contexto experimental debido a que la exploración se realizará desde la óptica del conocimiento sobre NIC 12, NIIF 15, impuestos diferidos, diferencia entre la norma contable y la jurídica, de ahí se pretende analizar el nivel de conocimiento sobre el tema de indagación.

Se utilizó como instrumento de recolección de información una encuesta estructurada de la siguiente manera: Información del participante, el cuerpo de la encuesta se encuentra tres aspectos importantes tales como: Indicador I: Conocimientos de base legal y conceptual; Indicador II: objetivo – alcance; e Indicador III: deducciones – conciliación tributaria.

El procedimiento para toma de datos fue de forma online a través de una encuesta realizada en forms de office 365, la misma que se distribuyó a través de la página de Facebook del grupo cerrado del Colegio de Contadores de Pichincha, la encuesta estuvo publicada por un mes para la recolección de los datos. El análisis de los datos se realizó mediante uso del programa Excel versión 2013 con tablas y gráficos.

Para el análisis se tomaron los objetivos de investigación que busca la investigación con un enfoque en conocimiento de la normativa, objetivo de tratamiento contable financiera y la aplicación de dicha normativa en la pequeñas y medianas empresas, en esta fase se establecerá los resultados de la aplicación de la encuesta y las conclusiones sobre el nivel de conocimiento sobre el tratamiento contable financiero del impuesto a la renta.

Resultados

A continuación, se detallan los datos sociodemográficos de los encuestados: la edad de los participantes con un 42.50% se encuentran entre los 31 a 40 años seguidos con un 30% con edades de 41-50 años, además la formación académica es del 78% de tercer nivel y un 15% formación de cuarto nivel; adicional, el campo de desarrollo de los profesionales contables lo realizan en un 68% de forma independiente y un 32% se encuentran laborando en una empresa en relación de dependencia.

Asimismo, los tipos de empresa en las que se prestan los servicios contables son un 43% Microempresas, 25% en pequeñas, 18% en medianas y un 15% en grandes empresas; por otro lado, la experiencia de los profesionales contables es de un 33% entre 16-20 años, 26% entre 11-15 años y 19% entre 6-10 años.

Para conocer el nivel de conocimiento del tratamiento contable y financiero del IR se elaboró la encuesta con tres escalas, El primer nivel permitió conoce de grado de conocimiento de la normativa conceptual y legal del IR, los hallazgos son los siguientes:

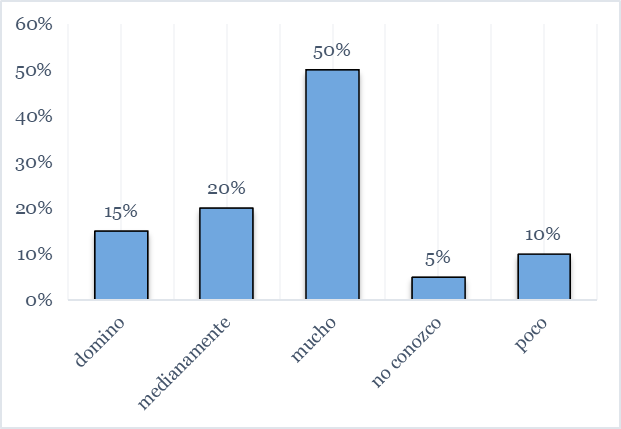

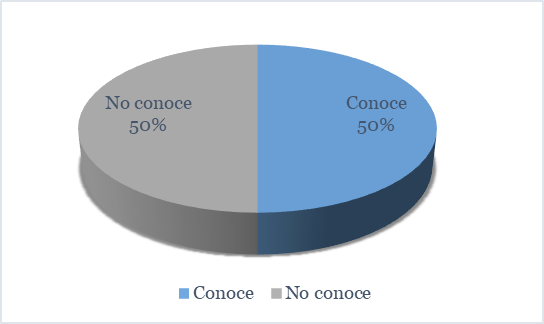

Figura 1

Conocimiento sobre diferencias en normativa contable y fiscal

Como se puede observar en la figura 1, el nivel de conocimiento de los encuestados se encuentra disperso sobre las diferencias que se presentan en la normativa contable con la fiscal. El Impuesto a la renta de ser aplicado con los dos cuerpos normativos, el contador debe conocer la NIC 12 y LRTI.

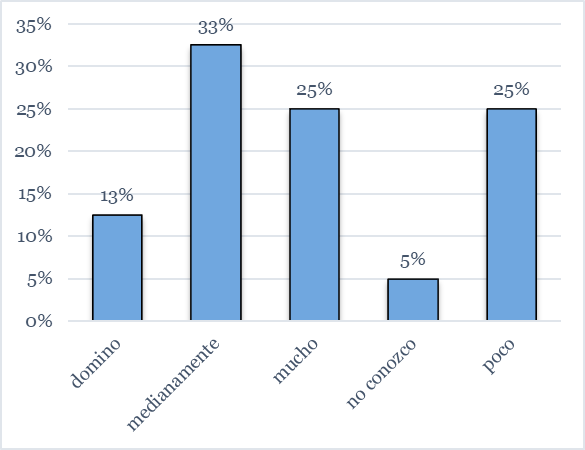

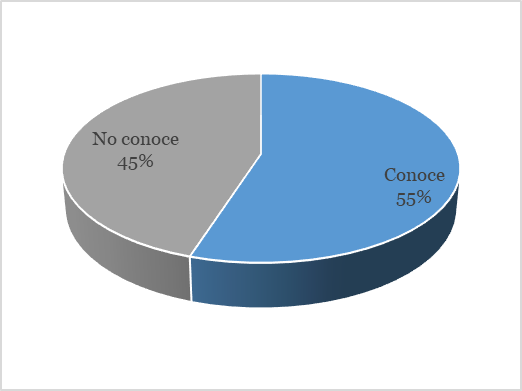

Figura 2

Conocimiento sobre NIC 12 Impuesto a las Ganancias

En figura 2 se observa que los encuestados conocen en forma mediana la norma contable NIC 12; es decir, dentro de esta investigación se pregunta al profesional sobre el marco conceptual para el tratamiento contable financiero del Impuesto a las Ganancias, mencionando que este debe ser dominado por el contador para cumplir con dicha norma.

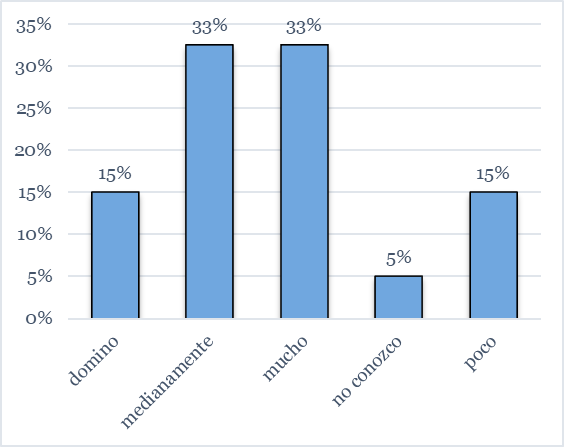

Figura 3

Conocimiento de diferencias permanentes de IR

En la figura 3 se presenta los resultados del nivel de conocimiento de los profesionales contables con relación a las diferencias que se pueden presentar con el reconocimiento de los ingresos y los gastos contables desde la normativa fiscal; es decir, transacciones que no serán reconocidas en el gastos tributarios o ingresos exentos, dando como resultado las diferencias permanentes que nunca desaparecen.

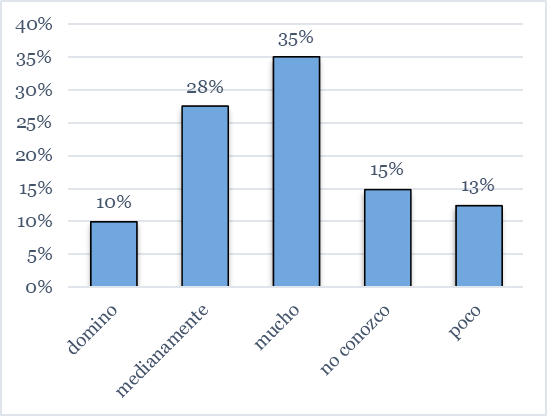

Figura 4Conocimiento sobre tratamiento de impuestos diferidos

En figura 4 se muestra el conocimiento sobre tratamiento de impuestos diferidos, generados al momento de aplicar la normativa contable y la tributaria, se puede observar que los contadores encuestados tienen algo de conocimiento, pero este no supera el promedio. Los impuestos diferidos son la comparación del activo y pasivo por base financiera y por otro lado el activo y pasivo por base tributaria.

El segundo bloque de preguntas fue generado para evaluar el conocimiento que tiene el profesional sobre el objeto y alcance del IR, los hallazgos fueron:

Figura 5

Conocimiento sobre principio “Devengo”

En la figura 5 se puede observar que los contadores están divididos sobre el principio básico en el registro de las operaciones de una empresa. El principio de devengo busca el reconocimiento de las transacciones en el momento que ocurren, el gasto será registrado en el momento que se genera el compromiso de pago y el ingreso cuando este ocurre.

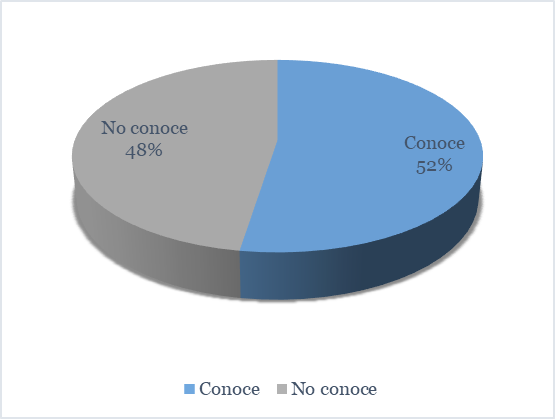

Figura 6

Conoce sobre la norma contable si incide en el pago de IR

En la figura 6 se observa que del total de encuestados piensa que la NIC 12 inciden en el valor a cancelar de IR. La norma contable estable el reconocimiento del tratamiento contable financiero del impuesto a la renta y la norma fiscal permiten por principios constitucionales determinar el impuesto a la renta causado.

Figura 7

Conoce sobre el principio “devengo tributario”

En figura 7 se puede observar una diferencia reducida del conocimiento sobre la LRTI del principio de devengo tributario que corresponde al manejo de la normativa legal para la aplicación del IR; es decir, el reconocimiento de ingresos de actividades ordinarias de contratos con clientes.

La última escala de la encuesta fue diseñada para comprobar a través de ejemplos si conoce el tratamiento contable financiero del IR, a través de preguntas sobre deducciones y conciliación tributaria, el hallazgo fue el siguiente:

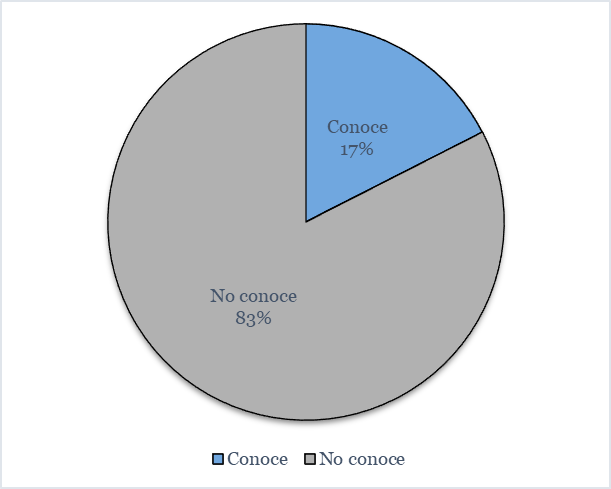

Figura 8

Conoce si la conciliación tributaria es un formato contable

En la figura 8 se puede observar que el profesional contable desconoce que la conciliación tributaria tiene un tratamiento tributario. Dentro de la base legal, el art. 46 del Reglamento de la Ley de Régimen tributario Interno (RLRTI), se establece los pasos para la determinación de la base para la aplicación de la tarifa de impuesto a la renta.

Discusión

La globalización ha permitido el crecimiento económico, financiero y un marco normativo que involucra a empresas públicas como privadas. Dentro de este contexto, el profesional contable juega un papel fundamental dentro de las organizaciones, ya que es la persona que implementa las políticas contables a través de su nivel de conocimiento sobre la normativa contable que se debe aplicar según la adopción de leyes que vinculan tanto a empresarios, financieros y contadores a manejar un lenguaje contable-financiero mundial (Carranza et al., 2016).

Cabe destacar que, existen dificultades que pueden afectar al desempeño del contador público debido a la falta de oferta académica acorde a las necesidades del mercado, docentes con poca experiencia (Becerra, et al., 2005; Vera, et al., 2019; Franco, et al., 2020). En ese sentido, el contador público debe contar con conocimientos sobre el marco conceptual para el tratamiento contable y marco jurídico para el cumplimiento tributario (Ferrer, 2013); el profesional contable debe conocer el marco regulatorio de impuesto a la renta y el tratamiento contable a través de la NIIF.

El grado de conocimiento sobre NIC 12 Impuesto a la Ganancias por parte de los contadores encuestados demuestra que existe un conocimiento medio sobre el tratamiento contable financiero, teniendo como resultado equivocaciones al momento de reconocimiento de partidas para determinar el IR corriente que se puede observar en la figura 3. Esto puede deberse a que los encuestados trabajan en su mayoría en microempresas siendo un limitante para dicha aplicación; sin embargo, se sugiere una actualización sobre la normativa completa debido a que la administración tributaria puede modificar el tratamiento fiscal a dichas empresas generando una dificultad al profesional por no estar claro en dicha norma.

Se hace importante señalar que existen diferencias entre la normativa contable y la fiscal para el reconocimiento de impuestos diferidos, por este motivo es de suma importancia reconocer correctamente la NIC 12 y LRTI (Zamora, et al., 2014; IASB, 2015; Vargas y Peña, 2017); Así mismo, la figura 4 sostiene que el profesional contable conoce algo pero no demuestra dominio de impuesto diferidos; es decir, las diferencias que existen entre el reconocimiento de cuentas del activo y pasivo basado en la norma contable y la comparación de norma tributaria que son la base para el correcto tratamiento contable financiero del IR (IASB, 2015).

Otro punto que demuestra la investigación es el conocimiento medio sobre las diferencias permanentes del IR; a pesar de ello, no hay un dominio del principio de devengo que aplica la LRTI y NIIF 15 o Sección 23 que complementa el tratamiento correcto del impuesto a la renta, demostrando que el término no es de dominio de los encuestados y que no tiene una percepción de diferencia entre normativa contable y fiscal en función a lo expuesto anteriormente.

Además, se puede señalar, que el contador no domina la norma legal del Impuesto a la Renta, esto lo respalda la figura 7; También, dentro de los datos relevantes de la investigación se pudo determinar que el profesional contable ejerce su profesión de forma independiente, con una experiencia de 15 a 20 años con formación universitaria y el tipo de empresa a la que presta los servicios con mayor frecuencia es a la microempresa, se debe reconocer que el contador debe sugerir a este tipo de empresas que mejore sus procesos que no solo es cumplir con el pago del IVA, sino una mejora a través de llevar contabilidad aun si no es una obligación, esto permitirá mejorar la estructura administrativa y resultados.

Igualmente, debe existir un análisis sobre la normativa jurídica para realizar la conciliación tributaria, esta dificultad que tiene el profesional se observa en la figura 8, debido a que los encuestados contestaron que es un formato contable y no es correcto; es decir, existe el marco legal para conciliar las partidas permanentes y temporarias que permite dicha conciliación para establecer la base imponible para la aplicación de la tarifa del IR (RLRTI, 2018).

Por otra parte, se debe reconocer que la normativa contable, es decir la NIC 12 no influye de ninguna manera sobre el pago de IR, esta dificultad del profesional lo muestra la figura 6, los encuestados contestaron que lo conocen pero no existe el conocimiento suficiente; de tal manera que, los gremios deberían generar cursos de actualización según una prueba de diagnóstico, que permita conocer niveles o temas que debe actualizarse el contador, existen cursos de actualización pero estos no ofrecen cursos por módulos o temas que el contador pueda acceder sino son cursos que empiezan de lo básico y como consecuencia el profesional no accede.

En otro orden de ideas, las fortalezas encontradas dentro de la investigación fueron las tecnologías de la información y comunicación (TIC) que permitieron realizar el levantamiento de la información de forma online y usar una red social de grupo cerrado de Facebook de profesionales contables; sin embargo, las dificultades encontradas fueron el tiempo para resolver la encuesta, poca publicidad o réplica del instrumento en la red social, esto se debió a que el colegio solo estaba trabajando de forma virtual y la comunicación era por teléfono, correo electrónico y red social.

Por otro lado, se sugiere que los contadores promuevan que las microempresas lleven contabilidad para conocer el estado en que se encuentra el negocio, generando una visión de futuro y su crecimiento con el paso del tiempo, esto permitirá que las microempresas o empresas familiares regulen su actividad y los dueños mejoren su manejo administrativo, pudiendo generar mayor aporte a la economía del país.

Finalmente, se plantea realizar una revisión de cambios en la legislación tributaria aprobada en el año 2022 y una exploración sobre los cambios en el régimen de empresas post COVID 19, con la propuesta se desea analizar si hay cambios que puedan afectar a las microempresas, donde se analizará si la actual norma tributaria cumple con los principios constitucionales, tales como: simplicidad administrativa y progresividad.

Lista de referencias

Alarcón, M. (2009). Hacia un nuevo sistema de imposición directa : el Impuesto a la Renta para el Ecuador un sistema distributivo. Fiscalidad, 3, 105-150. https://repositorio.flacsoandes.edu.ec/bitstream/10469/3869/1/REXTN-F03-04-Andino.pdf

Ariza, Y. (2015). Enseñabilidad de Normas Internacionales de Información financiera e Incidencia en la Docencia Universitaria. Económicas CUC, 36, 107-132. https://revistascientificas.cuc.edu.co/economicascuc/article/view/673/24

Asamblea Nacional. (2004, 17 de noviembre). Ley de Régimen Tributario Interno. Quito: Registro Oficial. https://www.derechoecuador.com/ley-de-regimen-tributario-interno-lrti

Asamblea Nacional. (2015, 22 de mayo). Código Civil. Registro Oficial. https://www.registrocivil.gob.ec/wp-content/uploads/downloads/2017/05/Codificacion_del_Codigo_Civil.pdf

Asamblea Nacional. (2018, 21 de agosto). Código Orgánico de la Producción, Comercio e Inversión. Registro oficial. https://www.correosdelecuador.gob.ec/wp-content/uploads/downloads/2018/11/COPCI.pdf

Asamblea Nacional. (2018, 26 de abril). Reglamento aplicación ley de regimen tributario interno. Quito. https://www.gob.ec/regulaciones/decreto-ejecutivo-374-reglamento-aplicacion-ley-regimen-tributario-interno-lorti-0

Barreix, A., & Roca, J. (2007). Reforzando un pilar fiscal: el impuesto a la renta. Revista de la Cepal, 92, 123-142. http://www.zak-icg.com/admin/material/archanalisis34.pdf

Becerra, L., Garcia, L., Higuerey, A., & Paredes, R. (2005). La formación del contador público como fuente de capital humano. Revista Venezolana de Gerencia, 10, 564-579. http://ve.scielo.org/scielo.php?script=sci_arttext&pid=S1315-99842005000400003

Blacio, R. (2011). El Tributo en el Ecuador. 61, 201-2015. http://www.revistas.unam.mx/index.php/rfdm/article/view/30250

Cando, J., Cunuhay, L., Tualombo, M., & Toaquiza, S. (Enero – Marzo de 2020). Impactos de las NIC y las NIIF en los estados financieros. FIPCAEC, 5, 328-340. https://istvicenteleon.edu.ec/cidivl/wp-content/uploads/2020/03/Impactos-de-las-NIC-y-las-NIIF-en-los-estados-financieros.pdf

Carranza, V., Moreno, D., Quessep, O., Cotes, R., & Gamboa, N. (2016). Capacitación profesional contable en materia de NIIF. https://revistas.unisimon.edu.co/index.php/liderazgo/article/view/3250/3989

Espinosa, J. (2014). Los sistemas de impuesto a la renta de América Latina y los convenios de doble imposición vigentes. 72, 203-222. https://dialnet.unirioja.es/descarga/articulo/4904853.pdf

Ferrer, A. (2013). Análisis del proceso de convergencia a Normas Internacionales de Contabilidad e Información Financiera desde los factores intrínsecos al sistema contable en Colombia. Cuadrno Contabilidad, 36, 971-1007. http://www.scielo.org.co/pdf/cuco/v14nspe36/v14nspe36a05.pdf

Franco, M., Jiménez, S., & Ospina, D. (2020). DIFICULTADES EN LA FORMACIÓN EN NIIF DE LOS ESTUDIANTES DE CONTADURÍA PÚBLICA DEL TECNOLÓGICO DE ANTIOQUIA. Agora revista virtual de estudiantes, 11, 55-75. https://ojs.tdea.edu.co/index.php/agora/article/view/830

Gómez, J., & Morán, D. (2015). La situación tributaria en América Latina: raíces y hechos estilizados. Cuadernos de Economía, 67, 1-37. https://revistas.unal.edu.co/index.php/ceconomia/article/view/52417

IFRS. (2021). IFRS. IFRS: https://www.ifrs.org/issued-standards/list-of-standards/ias-12-income-taxes.html/content/dam/ifrs/publications/html-standards/spanish/2021/issued/ias12/

López, V. (19 de 01 de 2021). El impuesto sobre la Renta, Un Invento Inglés. Historia National Geographic: https://historia.nationalgeographic.com.es/a/impuesto-sobre-renta-invento-ingles_16197

Molina, R. (2013). NIIF para las PYMES: ¿La solución al problema para la aplicación? Departamento Académico de Ciencias Administrativas, 8. https://dialnet.unirioja.es/servlet/articulo?codigo=5038291

Moscoso, J., Tapia, E., & Tapia, S. (2017). La administración tributaria como eje del cumplimiento del pago del Anticipo del impuesto a la renta en el sector cooperativista. Sapienza Organizacional, 4, 97-114. https://www.redalyc.org/journal/5530/553056621006/html/

Ojeda, J., Jiménez, P., Quintana, A., Crespo, G., & Viteri, M. (2015). Protocolo de investigación. (U. d. ESPE, Ed.) Yura: Relaciones internacionales, 5(1), 1 – 20.

Peasnell, K. (1981). The usefulness of accounting information to investors. Bailrigg : University of Lancaster.

Perilla, L., Carranza, Y., Mateus, B., & Molina, Y. (2020). EL RETO DEL CONTADOR PÚBLICO FRENTE A LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA. Revista “Boletín El Conuco, 1, 38-46. https://revistas.unillanos.edu.co/index.php/conuco/article/view/236

Roncancio, Á., Mira, G., & Muñoz, N. (2017). Las competencias en la formación del profesional contable: una revisión de las posturas institucionales y educativas en Colombia. Revista Facultad de Ciencias Económicas, 25, 83-103. doi:https://doi.org/10.18359/rfce.3070

Sánchez, A., Vayas, T., Mayorga, F., & Freire, C. (2020). Ingresos Tributarios en el Ecuador. Observatorio Económico y Social de Tungurahua, 2, 1-4. https://blogs.cedia.org.ec/obest/wp-content/uploads/sites/7/2020/12/Ingresos-tributarios-en-el-Ecuador.pdf

Staubus, G. J. (1986). A theory of accounting to investors. California: Berkeley : University of California Press.

Tua, J. (1989). Algunas implicaciones del paradigma de Utilidad en la Disciplina contable. Contaduría Universidad de Antoquía, 16. https://revistas.udea.edu.co/index.php/cont/article/view/25020

Vargas, C., & Peña , A. (2017). La globalización económica y contable: Su incidencia sobre la fiscalidad en Colombia. Actualidades Contable FACES, 20, 35, 91-113. https://www.redalyc.org/comocitar.oa?id=25751155007

Zamora, C., Moreno , J., & Rueda , J. (2014). Contabilidaddelimpuestosobrebeneficiosyresultadoglobal: relevanciavalorativaenelmercadofinancieroespañol. Revista de Contabilidad – Spanish Accounting Review, 17, 174-182. https://revistas.um.es/rcsar/article/view/367691/259681